杭州至美煥新,專注二手房翻新

2019年第三季度家居上市企業年報已經出爐,總結70家上市企業業績數據發現,4家上市企業凈利潤為負值,19家企業凈利潤相比去年同期出現負增長。

??統計發現,凈利潤負增長最嚴重的行業集中在家裝、成品家具和家紡企業。相比之下,廚電、瓷磚衛浴、軟體家具以及定制家居企業表現良好,總體營利保持穩定增長。

??成品家具

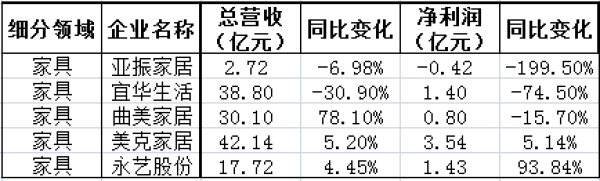

??成品家具領域普遍出現利潤負增長,市場環境較為嚴峻。亞振家居、宜華生活前三季度營收、利潤出現雙下滑,同樣利潤負增長的還有曲美家居。

??其中,亞振家居負增長最為明顯。2016年12月上市后,亞振凈利潤每年連降,2018年起轉為負值。據亞振家居解釋,主營業務收入下降,直營及經銷商銷售下降成為主要原因。另外,存貨凈額過高,占據企業運營資金,對公司整體運營效率也存在不利影響。

??亞振家居直營體驗店布局的加速擴張和門店集中升級,造成了短期成本激增,線下渠道擴張激進,收效卻不夠明顯。而在線上渠道方面,盡管亞振與天貓、京東等平臺均有合作,但線上營銷手段吸引力欠佳,銷量成績一般。

??就在三季報公布當日,亞振家居管理層也出現變動。副總經理徐輝已向董事會遞交書面辭呈,將不再擔任亞振家居任何職務。另外,經亞振家居董事會決議,同意聘任趙海燕為副總經理,任期至第三屆董事會屆滿。趙海燕為亞振家居財務總監。

??與亞振家居相似,宜華生活也在三季度經歷營收利潤雙降,凈利潤降幅超過70%。宜華生活表示,總營收下滑的主要原因是外銷產品銷售量同比下降所致;另外,隨外銷產品銷量下降營業成本相應減少。

??除了業務經營層面,近兩年,圍繞著宜華的資本層面負面消息不斷。比如,實控人炒自家股票爆倉,宜華債暴跌到40元面值,投資者最多只能拿回40%的本金。4月,宜華又因資金風險而收到上海證券交易所問詢函。從上市以來,宜華便大量融資,累計股權融資額近40億現金。宜華生活的大存大貸問題如不解決,會不會成為未來某天的“定時炸彈”?

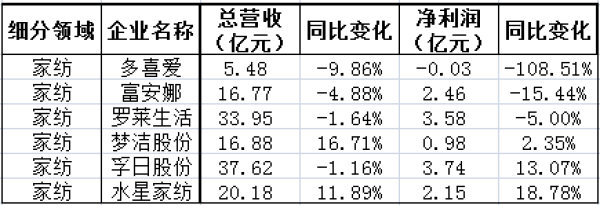

??家裝企業

??家裝企業盡管營收數字較半年報好看,但依然負增長明顯。

??裝企受新房竣工面積直接影響,房屋竣工面積下降從大環境上對家裝企業的凈利潤增長形成阻礙。東易日盛與名雕股份前三季度凈利潤依然呈現負增長,東易日盛凈利潤為負。

??東易日盛前三季度利潤下滑明顯。究其原因,除了大環境使然,企業成本費用上升,以及旗下互聯網家裝速美業務的暫時虧損狀態直接導致了負盈利。東易日盛五年前就已開始家裝鏈條的信息化、數字化技術開發,依托DIM系統,并在今年2月發布科技家裝戰略。然而,科技賦能家裝及互聯網轉型效果還需時日,可見傳統家裝企業的互聯網轉型將會是一場持久戰。

??名雕裝飾也在經歷利潤大幅度下滑,負增長速度超過90%。名雕表示,今年的數據下滑主要是研發費用大幅上漲,業務規模的擴張導致的管理費用增加。

??但從上半年財報來看,名雕的研發投入占比僅為2.06%,低于同行業上市公司東易日盛(3.45%)和金螳螂(2.83%)。與此同時,原定于2018年12月建設完畢的“名雕家居裝飾營銷網絡建設項目”也因外部環境因素延期至2019年12月31日。值得注意的是,名雕主營業務增長放緩的同時,其對理財產品的投入卻不斷增加,2016年至今年4月,用于購買理財產品的額度已被董事會提升至7億元。也許,把對投資理財的熱情分到主業的經營和調整,會讓名雕在營收數字上有所起色。

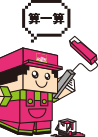

??家紡

??家紡企業業績在三季度繼續承壓。財報顯示,六家主要家紡企業中,四家營收同比下降,一半企業凈利潤負增長,最高降幅超過100%。夢潔、水星家紡表現較穩定,營收、凈利均維持增長。

??除了受宏觀環境影響需求增長放緩之外,家紡行業正在經受來自跨行業企業的挑戰。休閑生活類品牌,如名創優品、諾米,以及快時尚類跨界品牌如Zara、無印良品等家紡產品定位年輕消費群體,隨著新一代年輕消費者成為消費主體,家紡企業可能面臨更大競爭。

??多喜愛的三季度凈利潤依舊為負,降幅有所收緊但仍維持在-108.5%,成為家紡上市企業負增長最嚴重企業。

??根據企業披露,多喜愛業績下降較大主要由三方面原因造成,包括公司發展戰略調整,報告期內互聯網相關業務停滯;重大資產重組導致管理費用增加;處置固定資產損失。

??近幾年,家居企業互聯網轉型被很多企業看做應對行業整體降溫,實現營收再次飛躍的法寶。然而,面對模式調整帶來的風險和營銷、技術等大量成本投入,互聯網業務可能反而成為主業的拖累,多喜愛目前就在經歷這樣的戰略調整困惑。

??除了主業增長乏力、行業競爭激烈和互聯網業務停滯之外,公司實控人的急于套現退場也讓多喜愛難以扭虧為盈。

??受現金流和盈利能力影響,2019年11月1日,多喜愛發布公告稱,證監會不予核準多喜愛集團股份有限公司重大資產置換及吸收合并申請,多喜愛吸收合并浙建集團事項被否。

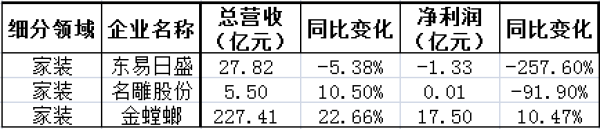

??定制家居

??與上述三大家居領域相比,定制家居在2019年前三季度表現最為穩定。九大定制企業中,營收全面增長,均值達到14.55%;凈利潤方面,行業平均利潤增速為12.67%,低于半年平均,但9家企業仍保持全部盈利。

??其中,僅有好萊客一家企業出現利潤負增長,同比下降達到近15%。據好萊客解釋,同比降幅的原因主要為政府補助的金額變化及三費結構變化的影響。

??而這僅僅是導致利潤下滑的外在因素,好萊客的主業及渠道模式和資本運營策略才是其業績增速下滑的根本原因。

??半年報顯示,好萊客主營衣柜業務增長承壓,上半年同比下滑2.86%。同時,依賴經銷商渠道模式盡管有助于企業的快速擴張,在2018年貢獻了好萊客超過9成的銷售收入,但經銷商產品定價權、服務質量等問題的出現,也給好萊客帶來沉重的管理壓力。

??另外,好萊客最近的資本運作也耐人尋味。一方面大舉發債融資,另一方面卻用閑置資金增加理財產品的購買,更有一募投生產建設項目進展出現延期。

??好萊客面臨的經營局面也是整個定制行業的縮影,壓力之下,不同品牌采取了不同的盈利策略調整。歐派、尚品宅配專注整裝,整合供應鏈;皮阿諾、我樂家居的大宗業務支撐其業績增長;金牌廚柜加碼工程渠道和海外業務;好萊客則在4月與齊家網開啟合作布局線上渠道,并通過增加新產品線尋求增長點。

??家居行業迎來洗牌階段,馬太效應下,強者恒強,弱者離場的局面在所難免。對此,已出現負增長的企業應關注市場變化,及時調整戰略,引進資本、信息化技術,做好品類細分和差異化,擴張渠道,增強營銷等方式應對挑戰,而營收利潤維持增長的家居企業同樣不能放松警惕。

公司:浙江至美煥新

公司地址:杭州市天成路218號